住民税の特別徴収とは?給与担当者が押さえるべき控除・納付の基本 について書きます。

目次

- 住民税とは

- 給与支払報告書の提出

- 住民税の控除と納付

住民税とは

住民税とは、市町村民税(東京都の特別区については特別区民税)と都道府県民税(東京都については都民税)の総称です。

いずれも、その年の1月1日現在の住所地の市区町村(都道府県)が課税する税金ですが、その納付(徴収)その他の手続については、一括して市区町村が行うことになっています。

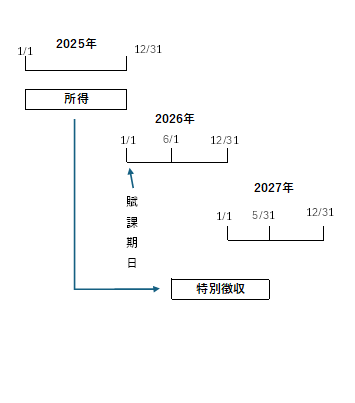

住民税は、前年の所得に対して課税、徴収されます。

会社は原則として社員の給与から住民税を徴収して納付します。

これを特別徴収と言います。

給与支払報告書の提出

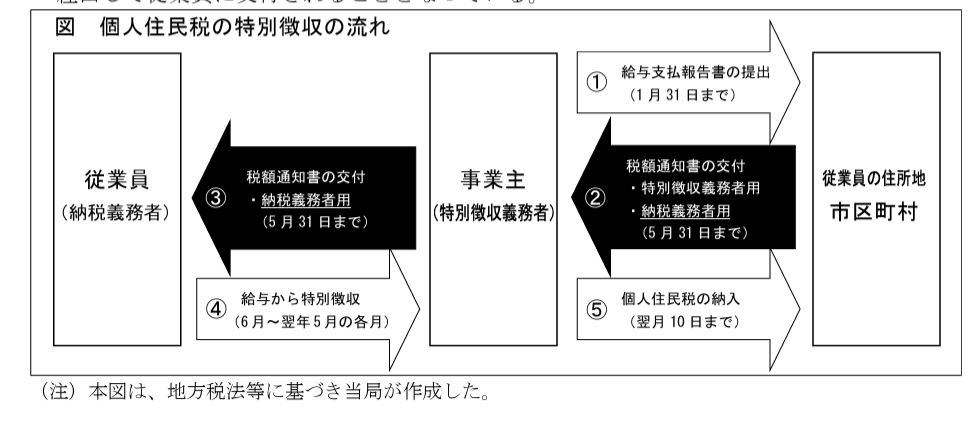

年間の所得は、会社が市区町村に提出する「給与支払報告書」によって把握されます。

「給与支払報告書」は、毎年1月31日までに社員の1月1日現在の住所地(住民票登録地)の市区町村役場に、前年の給与支払総額を記入して提出します。

住民税の控除と納付

提出された「給与支払報告書」に基づいて、それぞれの社員の住所地の市区町村から「特別徴収税額通知書」が、毎年5月31日までに会社宛に送られてきます。

その金額を給与から控除することになっています。

前述したように、住民税は前年の所得に基づいて計算され、6月分から翌年5月までの給与から、年税額を12等分した金額を控除します。

ただし、12等分する際に百円未満の端数が生じた場合、その端数はすべて6月分に合算します。

例えば、年税額が228,400円だとすれば、228,400円÷12=19,033.33円ですから、7月分から5月分は百円未満を切り捨てた19,000円となり、6月分だけは228,400円-19,000円×11=19,400円となります。

端数処理の関係で6月分と7月分から翌年5月分までの金額が異なるのが一般的ですので、注意が必要です。

徴収した住民税額は翌月10日までに納付しなければなりません。

所得税と同じように、常時10人未満の小規模事業所は、12月10日までと6月10日までの2回で納める納期の特例制度があります。

==================================