障害者雇用状況報告書と障害者納付金制度 についてです。

目次

- 障害者雇用状況報告書

- 実雇用率と法定雇用障害者数

- 納付金と調整金

障害者雇用状況報告書

従業員40人以上の民間企業の事業主は、毎年6月1日現在の障害者の雇用に関する状況(障害者雇用状況報告)を翌月15日までにハローワークに報告する義務があります。

毎年この時期になると、報告書の封筒が従業員40人以上の各企業に送られてくると思います。

現在の障害者雇用率は2.5%で、40人以上の従業員がいる会社の場合、少なくとも1人以上の障害者の雇用義務があるからです。

逆に言うと、40人未満の会社には障害者の雇用義務はありません。

障害者雇用率は令和8年7月以降、2.7%に引き上げられることが決まっていて、その場合38名以上の企業が対象になります。

この報告をせず、もしくは虚偽の報告をした場合には、30万円以下の罰金という罰則もあります。

参考:企業に対する統計調査には、回答しないといけないのか?

実雇用率と法定雇用障害者数

実雇用率は

実雇用率 =(障害者である労働者の数+障害者である短時間労働者の数×0.5)÷(労働者の数+短時間労働者の数×0.5)

で表されます。

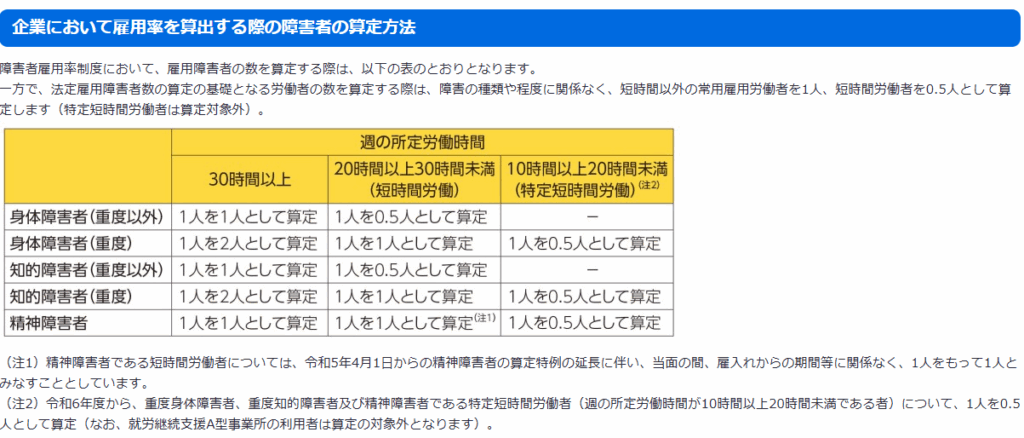

労働者を1人と短時間労働者を0.5人とカウントします。

ここでいう労働者とは、週の所定労働時間が30時間以上の者、短時間労働者とは週の所定労働時間が20時間以上30時間未満の者を指します。

法定雇用障害者数とは障害者の雇用義務数のことで、

(労働者の数+短時間労働者の数×0.5)× 2.5%

で表されます。

法定雇用労働者数の計算において、労働者からは短時間労働者を除きます。

また、法定雇用障害者数においては、小数点以下は切り捨てとなります。

【例】

労働者が150人、短時間労働者が60人,身体障害者または知的障害者である短時間労働者が2人、重度身体障害者または重度知的障害者である労働者が1人いたとします。

実雇用率 =(2×0.5+1×2)÷(150+60×0.5)= 0.016666・・・ = 1.6(%)

法定雇用障害者数 =(150+60×0.5)×2.5% =4.5→4(人)(小数点以下切捨て)

法定雇用障害者数に対する不足数 = 4 – 3 = 1 (人)

この例だと、1人不足しており、納付金の納付が必要になります。

また、障害者のカウントは以下の表のようになります。

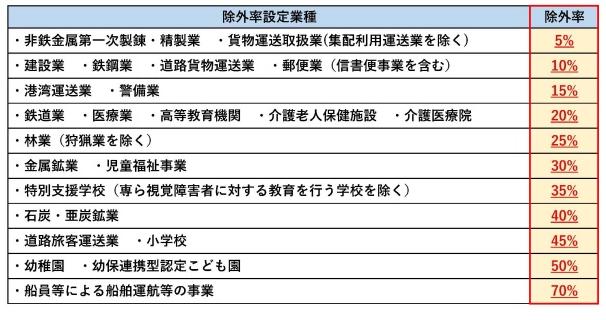

障害者の就業が困難であると認められる職種の労働者が多数在籍する業種については、雇用している労働者数から、業種ごとにあらかじめ設定した割合(除外率)の労働者数を除外した上で、障害者雇用率(法定雇用率)を乗じて常時雇用する義務数を算定します。

除外率は法律上当然に適用され、事業主の申請は不要です。

この除外率については、令和7年4月1日以降、それぞれ10%引き下げられ、以下のようになっています。

chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.jeed.go.jp/disability/q2k4vk000002t1yo-att/q2k4vk0000055t8y.pdf

納付金と調整金

いずれも従業員101人以上の規模の企業が対象です。

納付金については、法定雇用率未達成の場合、不足人数1人につき月額5万円を納付します。

調整金については、法定雇用率達成の場合、超過1人につき月額2.9万円を支給します。

ただし、超過した場合の支給に関して、令和6年4月1日以降の雇用期間については、支給対象人数が年120人月を超える場合には、当該超過人数分への支給額が1人当たり月額2.3万円となります。

障害者雇用状況報告書と障害者納付金制度 について書きました。

現在は、障害者の雇用義務と報告は、従業員規模40人以上ですが、納付金と調整金の対象となるのは、101人以上の規模の会社となります。

障害者雇用は、長期的な計画と見通しが重要と思います。

除外率も考慮して、自社が対象になるのか、又は将来対象になりそうか、を確認した上で長期的、総合的に方針を決めたいところです。

==================================