今回は、 特殊な場合の賞与の源泉所得税 についてです。

目次

- 特殊な場合の計算方法

- 前月中に通常給与の支払いがない人に支払った賞与

- 前月の普通給与の10倍を超える賞与

特殊な場合の計算方法

賞与に対する源泉所得税は、原則として「賞与に対する源泉徴収税額の算出率の表」を用いて計算します。

この源泉徴収税率の表は、年間賞与が給与の5ヶ月分と仮定して、給与の場合と同様に年末調整により算定される扶養控除等を考慮して作成されています。

特殊な賞与の場合は、この表を使用しないで、毎月の給与の際に使用する源泉徴収税額表(月額表)を用いて計算することになっています。

前月中に通常給与の支払いがない人に支払った賞与

入社した最初の月に賞与が支払われるなど、前月に給与の支払いがない場合、以下のように計算します。

(1)社会保険料等控除後の賞与の額÷6

(2)(1)を月額表に当てはめて税額を計算

(3)(2)×6で税額を計算

ただし、賞与の計算期間が6ヶ月を超える場合には、賞与から社会保険料を差し引いた金額を1/12にして同じ方法で計算します。

そして、求めた金額を12倍したものが源泉徴収する税額になります。

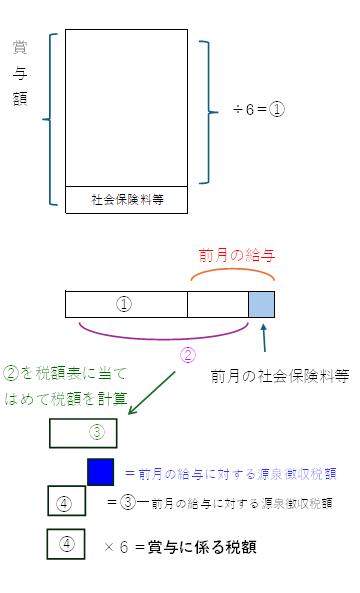

前月の普通給与の10倍を超える賞与

たとえば、前月中の給与の金額が9.5万円で賞与の金額が100万円の場合は、10倍を超えますので、次のように計算します。

①社会保険料等控除後の賞与の額÷6

②①+前月の社会保険料等控除後の給与の金額

③②を月額表に当てはめて税額を計算

④③-前月の給与に対する税額

⑤④×6

ただし、賞与の計算期間が6ヶ月を超える場合には、賞与から社会保険料を差し引いた金額を1/12にして同じ方法で計算します。

そして、求めた金額を12倍したものが源泉徴収する税額になります。

==================================