今回は、 令和7年4月から通勤手当非課税限度額引き上げ についてです。

目次

- 令和7年4月から通勤手当非課税限度額引き上げ

- 給与所得の源泉徴収票の記入

- 所得税と社会保険での考え方の違い

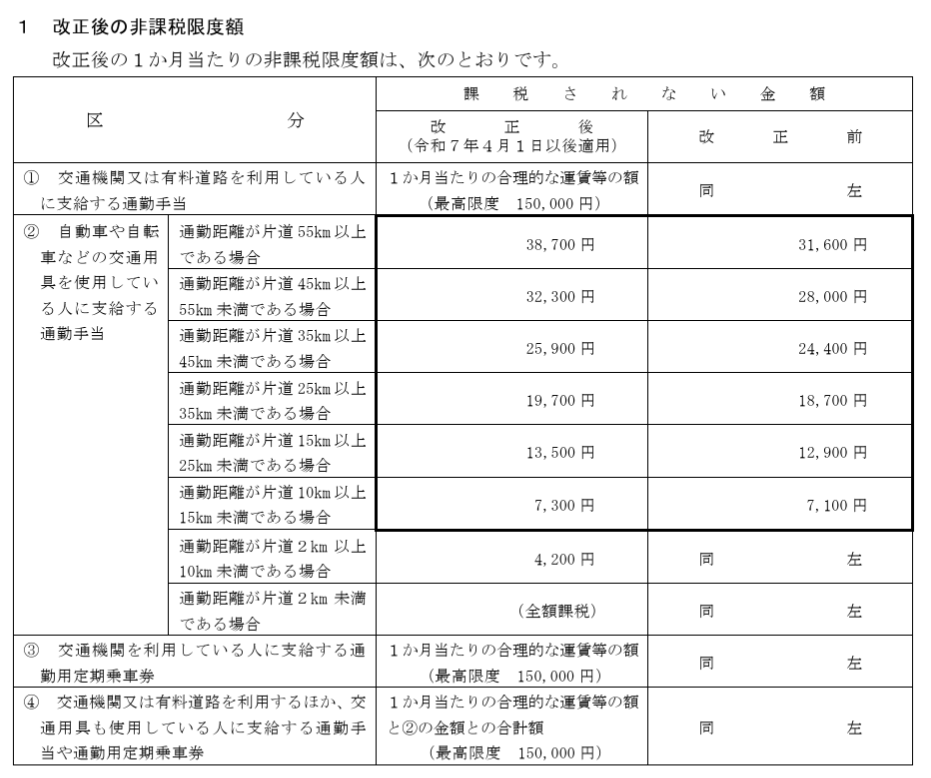

令和7年4月から通勤手当非課税限度額引き上げ

政府は、2025年11月20日、所得税法施行令の一部を改正する政令を施行し、通勤のため自動車や自転車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額を引き上げました。

令和7年4月1日以後に支払われるべき給与通勤手当について運用します。

引き上げられたのは、片道10km以上から片道55km以上までの6区分です。

交通機関等を利用している給与所得者に支給する通勤手当の非課税限度額は、変更ありません。

給与所得の源泉徴収票の記入

給与所得の源泉徴収票の「支払金額」欄には、非課税とされる部分の通勤手当の金額を除いた金額を記入します。

所得税と社会保険での考え方の違い

所得税は、所得に対してかかる税金です。

給与所得の場合、給与収入ー経費=給与所得として計算されます。

通勤は給与収入を得るための必要経費と考えるので、一定額まで非課税となっています。

これに対し、通勤手当は社会保険料の計算において報酬となります。

会社への出勤費用は、従業員が準備するのが原則です。

これを会社が労働条件の一部、賃金の一部として支給しているので報酬となります。

勘違いしないようにしましょう。

こちらの記事も参考になります。

==================================