今回は、中小企業退職金共済制度についてです。

目次

- 制度の仕組み

- メリット

- デメリット

制度の仕組み

中小企業退職金共済制度(以下、中退共制度)とは、国が作った退職金制度です。

主に中小企業の常用労働者を対象としています。

一般の中小企業退職金共済制度とは別に特定業種(建設業、清酒製造業、林業)退職金共済制度(特退共)というものもあります。

こちらは、特定業種の中小企業に期間を定めて雇用される労働者を対象として、その業種内の転職に対応した退職金共済制度です。

労働者がいつどの現場で働いても、働いた日数分の掛金が全部通算されて退職金が支払われる仕組みになっています。

中退共制度と特退共制度はどちらか一方しか加入できません。

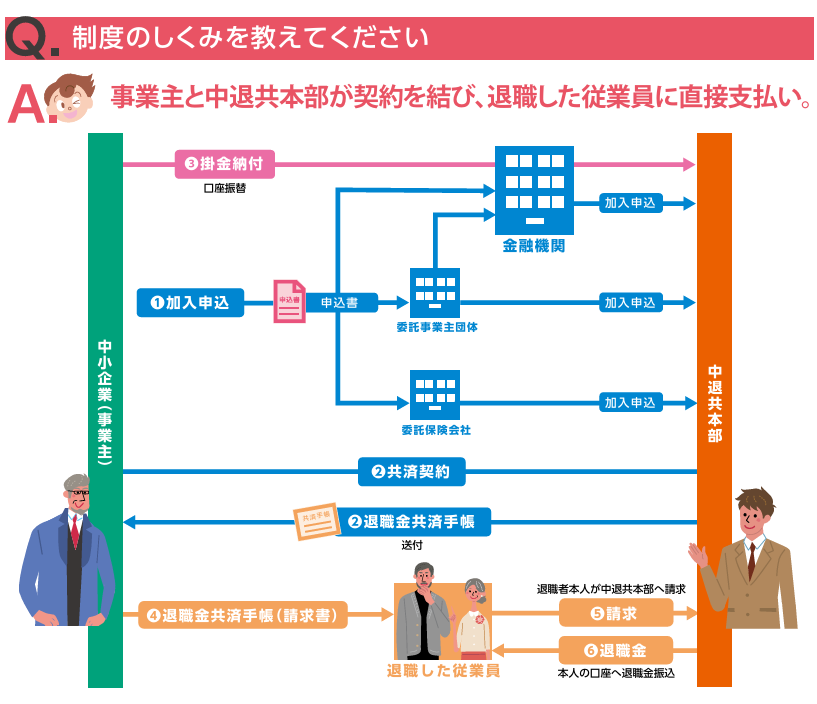

中退共制度においては、事業主と独立行政法人勤労者退職金共済機構・中小企業退職金共済事業本部(中退共)が契約を結びます。

その後は退職者に直接退職金が支払われる仕組みです。

(1)事業主が中退共と退職金共済契約を結びます。

後日、従業員ごとの共済手帳を送付します。

(2)毎月の掛金を金融機関に納付します。

掛金は全額事業主負担です。

(3)事業主は、従業員が退職したときには、「被共済者退職届」を中退共へ提出し、「退職金共済手帳(請求書)」を従業員に渡します。

(4)従業員の請求に基づいて、中退共から退職金が直接支払われます。

メリット

メリットは、やはり国が作った退職金制度であり、安心できるという点です。

会社内部で退職金制度を作ったとしても、いざ会社の経営が苦しくなると、退職金積立部分のお金に手をつけて事業資金に回す誘惑に駆られます。

しかし、中退共制度は、外部にお金を積み立てる制度です。

積立金を簡単に事業資金に回すことができません。

また、掛金が非課税になるなどのメリットもあります。

デメリット

デメリットとしては、中小企業者でなければ退職金共済契約を締結することができません。

また、中小企業者は試みの雇用期間中の者などの例外を除き、すべての従業員について退職金共済契約を締結する必要があります。

また、役員は加入できない、掛金の減額は原則本人の同意が必要、といったことも会社側から見ればデメリットです。

中小企業退職金共済制度のメリットとデメリット についてでした。

従業員にとっては、メリットのある制度です。

しかし、会社側にとっては、賭け金の減額に本人の同意が必要など、柔軟な運用がしにくいという面があります。

退職金制度そのものは、終身雇用、年功序列を前提とした制度である場合が多いです。

先の見通しにくい今の時代にあっては、退職金をもらって老後は安心というのは現実感がありません。

ただし、急な離職、引き継ぎのない離職に対しての抑止的な効果を狙っての退職金制度はありかと思います。(就業規則等にそれなりの規程が必要です。)

そのような退職金にしたい場合、中退共は全く向いていません。

==================================