目次

- 高額療養費の概要

- 「多数回該当」とは

- 「年間上限」とは

高額療養費の見直しについて、今年度より自己負担限度額を引き上げる改正を

見送る方針が出されました。

高額療養費はふだんなじみの薄い制度かもしれませんが、いざ、ケガや病気をした場合は切実な給付となることを、今回の改正見送りで感じました。

高額療養費制度とはどんなものか、その中身を見ていきます。

高額療養費の概要

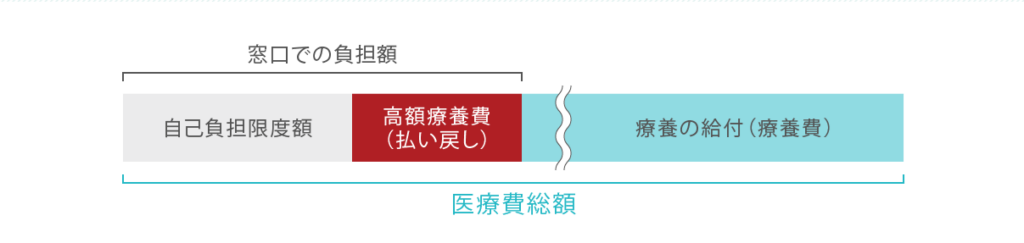

高額療養費とは、1カ月間に医療機関に支払った医療費の自己負担額が一定額を超えた場合に、その一部が払い戻される費用のことです。医療費の窓口負担は通常3割ですが、医療費総額が高額になると3割でも負担額が大きくなります。それを緩和するものです。ここでいう1カ月というのは、歴月1カ月内をいいます。たとえば、5月18日から6月10日まで同一の医療機関で療養を受けた場合、5月18日から5月31日までと6月1日から6月10日までがそれぞれ1月となり、それぞれの月ごとに支給要件をみます。

そして、この一定額のことを自己負担限度額と言います。

限度額は、収入(標準報酬月額)や年齢によって区分されており、例えば、年齢70歳未満で標準報酬月額が32万円の場合、次のように計算します。

80,100円 + (医療費 - 267,000円) × 1%

医療費は、窓口負担(通常3割)と療養の給付(通常7割)の合計ですので、仮に1カ月の窓口負担額が15万円だった場合、自己負担限度額は、

80,100円 + (500,000円 - 267,000円) × 1% = 82,430円

となります。

この場合、窓口負担額との差額の67,570円が高額療養費として還付されます。

150,000円 - 82,430円 = 67,570円

高額療養費を還付請求すると、申請から3カ月前後かかります。高額な診療があらかじめ見込まれるときは、限度額適用認定証を発行することにより、医療機関窓口での1カ月の支払額が、最初から自己負担限度額までとなります。

還付請求の省略は、自身のマイナンバーカードに健康保険証利用登録を行い、そのマイナ保険証を窓口に提出し、「限度額情報の表示」に同意することでも利用できます。

やや細かい話かもしれませんが、(医療費 - 267,000円) × 1% の計算において医療費が267,000円未満のときは、これを267,000円とします。

大雑把に言うと、70歳未満で月給32万円の人の場合、歴月1月の窓口での医療費支払額(通常3割)が8万円を超えたくらいから高額療養費の還付対象になり、窓口で払った額が自己負担限度額を超えた分が還付される、というイメージとなります。

「多数回該当」とは

ここからは、長期療養者や高齢者のためのしくみです。

「多数回該当」というしくみがあります。

多数回該当とは、療養のあった月以前の12月以内に既に高額療養費が支給されている月が3月以上ある場合に、4カ月目から自己負担限度額を引き下げるしくみです。

上記の70歳未満で標準報酬月額が32万円のケースでは。多数回該当になると自己負担限度額は、4カ月目から44,400円になります。

「年間上限」とは

「年間上限」は、70歳以上の外来療養に限られる制度です。

毎年8月1日から翌年7月31日までの期間において、個人単位で自己負担限度額が144,000円を超えるときは、超えた分を高額療養費として支給するものです。

7月31日において、所得区分が標準報酬月額28万円未満である必要があります。

大体のイメージがつかめましたでしょうか。

個人的に民間保険の加入を検討するとしても、まずは公的な保険の中身を把握することが大事です。それが心の安心にもつながります。

労務担当者であれば、高額療養費の還付請求が省略できる点は、従業員にマイナ保険証を勧めるメリットにもなります。高額療養費の概要を理解しておくことは、その点でも役立ちそうです。