基礎控除や給与所得控除の引き上げなどにより、令和8年分の源泉徴収税額表が変更されています。

改めて源泉所得税等の計算方法を整理してみます。

目次

- 源泉徴収税額表

- 扶養親族等の数

- 計算方法

源泉徴収税額表

源泉所得税等の計算は以下の通りです。

(1)源泉徴収税額表によって計算する

(2)扶養控除等異動申告書の提出の有無、記載内容によって甲欄(人数)、乙欄を決定する

(3)課税対象となる給与額から社会保険料等の金額を控除した金額を税額表に当てはめる。

源泉徴収税額表には月額表と日額表があります。

日額表は日払いや週払いの場合に使用し、月給制の場合には月額表を使用します。

月額表には甲欄と乙欄があります。

「給与所得者の扶養控除等(異動)申告書」が提出されている場合には甲欄を、提出されていない場合は乙欄を使用します。

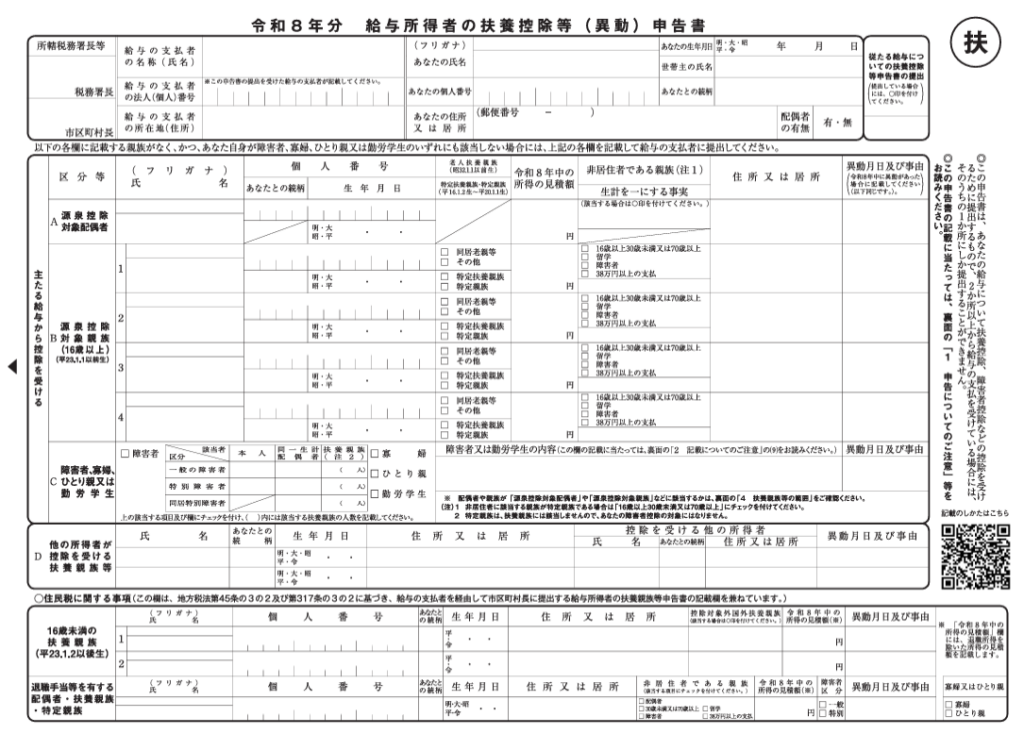

扶養控除等(異動)申告書の提出

各社員は、その年の最初に給与等の支払いを受ける日の前日までに、扶養控除等(異動)申告書に扶養親族等の状況を記載し、提出しなければならないことになっています。

同時に2箇所以上から給与の支払いを受ける場合には、1か所にしか提出できませんので注意する必要があります。

控除対象配偶者や源泉控除対象親族がいない場合でも、扶養控除等(異動)申告書を提出する必要があります。

扶養親族等の数

扶養親族等の数のカウント方法

甲欄は、さらに扶養親族等の数により、「0人」から「7人」までに区分されます。

扶養親族等の数は次のように計算します。

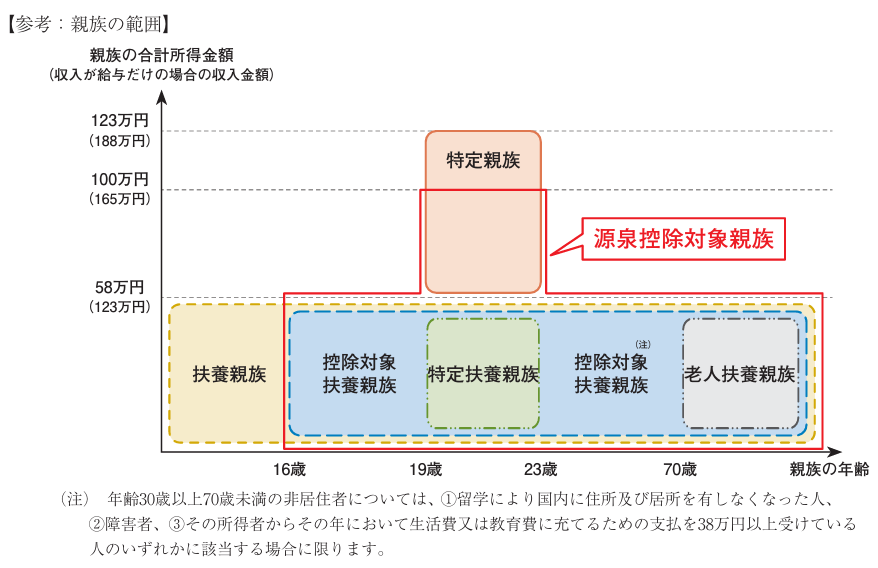

(1)源泉控除対象配偶者及び源泉控除対象親族の人数の合計

(2)本人が障害者、寡婦、ひとり親、勤労学生に該当するときは、該当する項目ごとに1人ずつ加算

(3)同一生計配偶者または扶養親族に障害者に該当する人がいる場合には、該当する控除ごとに1人プラス

(4)その障害者が同居特別障害者に該当する場合は、1人ごとにさらにプラス1人

源泉控除対象配偶者

源泉控除対象配偶者とは、給与の支払いを受ける本人(その年の所得の見積額が900万円以下である人に限ります。)と生計を一にする配偶者で、その年の所得の見積額が95万円(給与所得のみの場合は給与の収入金額が160万円)以下の人をいいます。

なお、青色事業専従者として給与の支払いを受ける人、及び白色事業専従者を除きます。

源泉控除対象親族

源泉控除対象親族とは、次の(ア)または(イ)のいずれかに該当する人です。

(ア)控除対象扶養親族

控除対象扶養親族とは、扶養親族のうち年齢16歳以上の人です。

(イ)所得者と生計を一にする親族(里子を含み、配偶者、青色事業専従者として給与の支払いを受ける人、及び白色事業専従者を除きます。)のうち、年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人。

同一生計配偶者

同一生計配偶者とは、給与の支払いを受ける本人と生計を一にする配偶者(青色事業専従者として給与の支払いを受ける人、及び白色事業専従者を除きます。)で、その年の所得の見積もり額が58万円以下の人を言います。

合計所得金額の判定

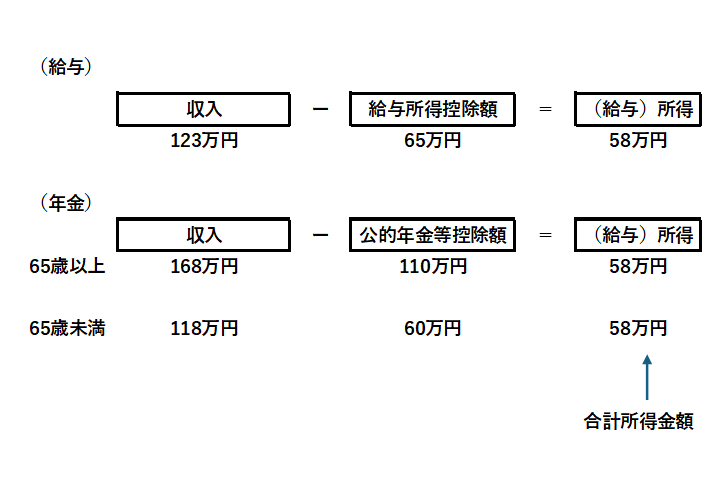

基礎控除が58万円に給与所得控除が65万円に引き上げられたました。

源泉控除対象配偶者や源泉控除対象親族の適用にあたって、合計所得金額が58万円以下であるかどうかを判定する際には、次の点に注意する必要があります。

(1)給与所得のみの場合

収入金額から給与所得控除を控除した金額が、給与所得の金額(合計所得金額)になりますが、給与所得控除額は最低65万円であるため、給与収入が123万円以下であれば合計所得金額が58万円以下となります。

(2)公的年金等のみの場合、国民年金(老齢基礎年金)や厚生年金(老齢厚生年金)については、年金の収入金額から公的年金等控除額を控除した金額が、雑所得の金額(合計所得金額)になります。

公的年金等控除額は、65歳以上の場合最低110万円であるため、年金収入が168万円以下であれば合計所得金額は58万円以下となります。

また、65歳未満の場合、公的年金等控除額は最低60万円であるため、年金収入が118万円以下であれば合計所得金額が58万円以下になります。

なお、遺族年金は非課税ですから、金額にかかわらず合計所得金額の計算には含めません。

計算方法

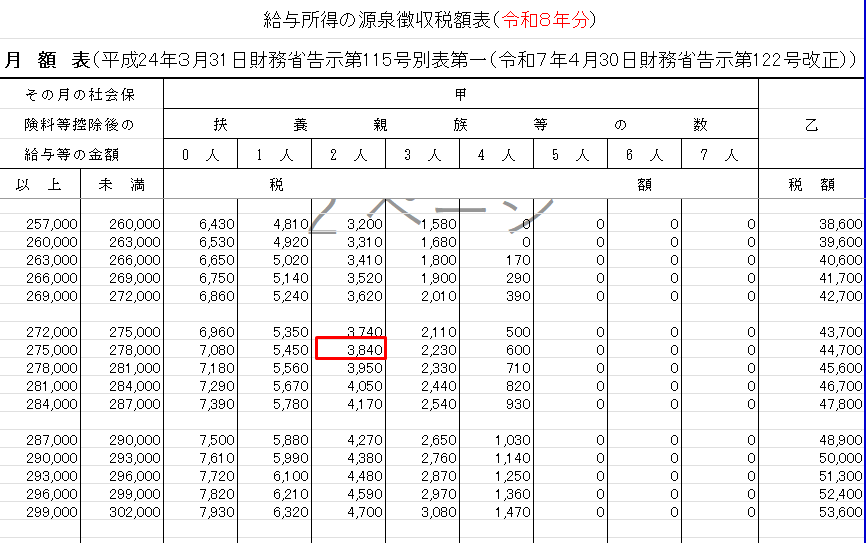

源泉徴収税額表の適用すべき欄(甲0人~7人、乙)が決まったら、その月の課税対象となる給与の額(非課税となるものを除いた支給額)から、控除される社会保険料等の額をマイナスした金額を当てはめて、源泉徴収税額(所得税と復興特別所得税の合計額)を算定することになります。

例えば、扶養親族等の数2人、その月の課税対象となる給与の額が325,000円、控除される社会保険料等の額が49,228円だとすれば、325,000円-49,228円=275,772円を甲欄2人に当てはめて、源泉徴収税額は3,840円となります。

この源泉所得税については、エクセルで自動計算も可能です。

参考記事

VLOOKUPで源泉所得税を自動計算!初心者でもできるExcel活用術

扶養親族等の数の異動

年の途中で、次のような事情が生じた場合には、扶養控除等(異動)申告書の異動申告が必要となります。

異動申告は、すでに提出している扶養控除等(異動)申告書に追加したり、削除したりすれば良いことになっています。

異動申告があった場合には、その後の給与等の支払いの際の源泉徴収税額表の適用すべき欄が変更になります。

なお、最終的には年末調整で計算されますので、遡っての修正は行いません。

(1)結婚により控除対象配偶者を有することとなったり、離婚によって控除対象配偶者を有しないこととなった場合

(2)子供が就職や結婚により源泉控除対象親族でなくなったりした場合

(3)障害者や寡婦などに該当することとなった場合

==================================