今回は、 給与計算の対象者と給与形態 です。

目次

- 対象者

- 給与形態

- 一般的な導入関係

対象者

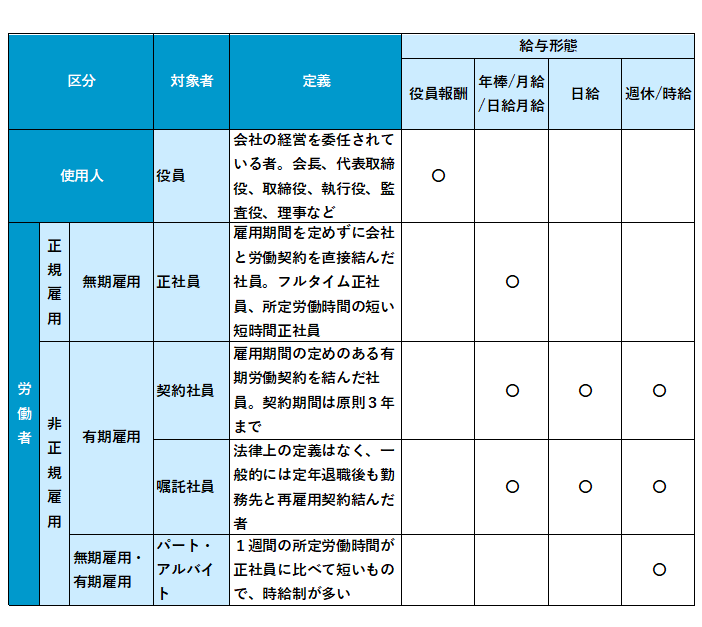

給与計算の対象者となるのは、役員及び会社と雇用関係を結んでいるすべての人です。

役員には、代表取締役、取締役、執行役、監査役、理事などがあり、給与ではなく役員報酬が支払われます。

雇用契約を結んでいる人とは、正社員、契約社員、嘱託社員、パート、アルバイト等です。

会社により、アルバイトやパートをパートタイマー、スタッフ、準社員と呼んだりすることもあります。

就業規則で社員区分をきちんと定義することが大切です。

一方、個人事業主(フリーランス)など業務委託契約を結んでいる人や派遣労働者については、給与計算が不要です。

業務委託契約は、会社から一定の仕事を請負い、その対価として報酬を受け取る形態になっています。

派遣労働者の場合、雇用契約を結んでいるのは派遣会社です。

ともに、当該企業と雇用契約を結んでいるわけではありませんので、給与計算の対象外となります。

給与形態

給与形態には、一般的に次のようなものがあります。

役員報酬: 会社法で定められた報酬。年単位で金額が固定され、一定額を毎月支払う。

年俸制: 従業員の成果、業績に応じて1年単位で給与総額を決定し、12ヶ月に分割して支払う。

注意する点として、残業代がどうなるのかの確認をしたほうが良いです。

月給制: 欠勤の有無に関係なく固定的な金額を毎月支給。

日給月給制: 賃金が月単位で決められているが、欠勤、遅刻、早退による賃金控除が可能。

稼働日が20日の月と23日の月とでは月額が変わりませんが、控除時の計算方法は会社によって異なります。

日給制: 給与は日額で決まっています。

月ごとに支払われることがほとんどであり、日給月給と間違いやすいですが、稼働日が20日の月と23日の月とでは月額が変わります。

週給制、時給制: それぞれ1週、1時間あたりの単価が定められ、出勤した週数、時間数に応じて支給。

上記以外にも、月給日給制という言葉を使うこともありますし、歩合制、出来高制という給与形態もあります。

いずれにしても法律的な定義ではありませんので、具体的な内容(賃金控除の有無、計算方法など)を就業規則等で明確に定める必要があります。

一般的な導入関係

一般的には、社員区分に応じて下の表のような給与形態をとることが多いです。

日給は、配送ドライバー職などで採用される給与形態です。

また、兼務役員の場合、役員報酬と月給に分けて給与が支払われることもあります。

給与計算の対象者と給与形態 についてでした。

==================================