目次

- メリット制とは

- 保険料は上がるか

- メリット制のデメリット

「 労災を起こすと保険料は上がるか? 」と疑問を持つ経営者もいらっしゃいます。結論から言うと、

「それは事業の種類と規模によります。」

「授業員100人以上なら、上がる可能性があります。」

「20人以上100人未満なら、業種によります。」

「20人未満なら変わりません。」

という回答になります。

メリット制とは

労働保険の保険料の徴収等に関する法律(以下徴収法という)のメリット制のしくみにより、厚生労働大臣は労災保険料率を上げたり下げたりすることができます。

もう少し具体的に言うと、厚生労働大臣は、3保険年度の収支率(=政府の支出/政府の収入)が100分の85を超え又は100分の75以下の場合に労災保険率から非業務災害率を減じた率を、100分の40の範囲内において、引き上げまたは引き下げた率に非業務災害率を加えた率を、基準日の属する年度の次の次の保険年度の労災保険率とすることができます。(※1)

非業務災害率は、業種を問わず0.6/1000としています。労災保険法の適用を受ける全ての事業の過去3年間の複数業務要因災害に係る災害率、通勤災害に係る災害率及び二次健康診断等給付に要した費用の額及び法8条3項に規定する給付基礎日額を用いて算定した保険給付の額その他の事情を考慮して厚生労働大臣の定める率のことです。事業主の努力ではどうにもできない災害率と考えるとわかりやすいと思います。

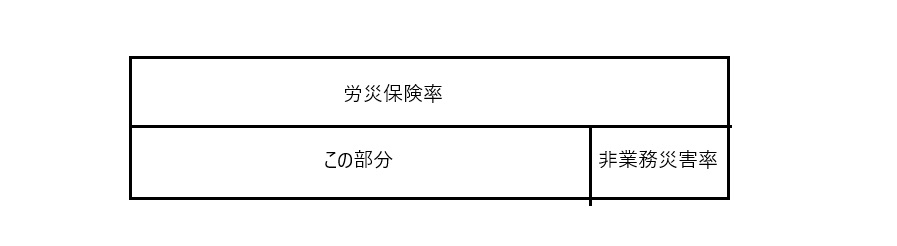

上記(※1部分)は、徴収法第12条3項の一部分の引用です。この条文は長い文章なので、一部分にしましたが、それでもわかりずらいですね。図で表すと、少しはわかりやすくなります。下の図の「この部分」の率をプラスマイナス40%の範囲で上げ下げします。

そして該当する要件ですが、

- 継続事業の場合

まずは、事業の期間が予定されない事業、すなわち継続事業の場合です。この場合、労働者100人以上で適用になります。20人以上100人未満の場合は業種によります。20人未満の場合は適用されません。

例えば、労働者50人で既設建築物設備工事業の場合、災害度係数が、

50人 ×( 12/1000 ー 0.6/1000 ) = 0.57 (0.4以上)

となり、0.4以上なので、メリット制が適用されます。

- 一括有期事業の場合(※2)

連続する3保険年度の各保険年度の確定保険料の額が40万円以上であること

(※2)一括有期事業とは、概算保険料額が160万円未満等の一定の要件を満たす建設の事業と立木の伐採の事業のことです。

有期事業の場合は、徴収法20条に定めがあり、保険料額で上げ下げします。要件は、次のいずれにも該当する事業です。

- 労災保険の保険関係が成立している建設の事業又は立木の伐採の事業

- 確定保険料の額が40万円以上又は建設の事業にあっては、請負金額(消費税相当額を除く)が1億1千万円以上、立木の伐採の事業にあっては素材の生産量が1,000立方メートル以上であること

保険料は上がるか?

建設の事業、立木の伐採の事業以外の場合、労働者20人未満の小規模な事業ではメリット制が適用されないので、保険料は上がりません。また、建設の事業や立木の伐採の事業であっても、確定保険料の額が40万円未満の小規模な事業では、やはり保険料は上がりません。

また、仮に労働者100人以上の規模の継続事業であっても、すぐに保険料が上がるわけではありません。3保険年度の収支率(政府の支出/政府の収入)が100分の85を超えた場合に、超えた年度の次の次の保険年度がら上がります。

まずは、メリット制の対象事業なのかを確認しましょう。小規模事業の場合は保険料の変動がないこともあります。

メリット制のデメリット

徴収法のメリット制は、労災を減らそうとするインセンティブになると同時に、労災を隠そうとするインセンティブとしても働きます。

「労災を起こすと保険料が上がる」と、何となくのイメージで労災をなかったことにしたくなる事業者もいます。また、被災労働者が病院等に支払った金額を直接本人に支払うからといって、労災保険の様式第5号用紙の記載を渋る事業者もいます。治療費等を労働者に払うのであれば、災害補償の義務ははたしていますので、確かに違法とは言えないかもしれません。

しかし、5号用紙は被災労働者本人が記入して、事業主の証明なしに医療機関に提出することも可能です。人は生身の人間であり、そのけがや病気がいつ直るのかは、医者でも正確にはわかりません。思った以上に長期化し、治療費も予想以上に多額になることもあり得ます。医者にかかるたびに事業者と被災労働者でお金をやり取りするのは手間ですし、非効率です。医療機関にもよるかもしれませんが、原則として病院ではいったん被災者がお金を用意する必要があります。

もしかしたら、会社が途中から治療費を支払わなくなることも考えられ、労災として病院にかかったほうが被災労働者にとっては安心です。労災であれば、会社を辞めたとしても、それを理由として治療費が支払われなくなることはありません。

起きてしまったことはなかったことにはできません。保険料が上がる心配をするより、再度同じようなことが起きないように考える方が前向きで生産的ではないでしょうか。「この会社は、自分のケガの心配よりも保険料が上がる心配をしているのか?」と従業員が思ったとしたらどうでしょう。モチベーション下がりますよね。会社の都合ばかりでなく相手の身になって考える、今だけでなく長期的な視点を持つ、といったことを大事にしたいです。