目次

- 第3号被保険者とは

- 日本の年金制度の歴史

- 就業制限すべきか?

第3号被保険者とは

国民年金の第3号被保険者について、取り上げます。まずは国民年金法第7条の条文を見てみます。

(被保険者の資格)

第七条 次の各号のいずれかに該当する者は、国民年金の被保険者とする。

一 日本国内に住所を有する二十歳以上六十歳未満の者であつて次号及び第三号のいずれにも該当しないもの(厚生年金保険法(昭和二十九年法律第百十五号)に基づく老齢を支給事由とする年金たる保険給付その他の老齢又は退職を支給事由とする給付であつて政令で定めるもの(以下「厚生年金保険法に基づく老齢給付等」という。)を受けることができる者その他この法律の適用を除外すべき特別の理由がある者として厚生労働省令で定める者を除く。以下「第一号被保険者」という。)

二 厚生年金保険の被保険者(以下「第二号被保険者」という。)国民年金法第7条

三 第二号被保険者の配偶者(日本国内に住所を有する者又は外国において留学をする学生その他の日本国内に住所を有しないが渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者として厚生労働省令で定める者に限る。)であつて主として第二号被保険者の収入により生計を維持するもの(第二号被保険者である者その他この法律の適用を除外すべき特別の理由がある者として厚生労働省令で定める者を除く。以下「被扶養配偶者」という。)のうち二十歳以上六十歳未満のもの(以下「第三号被保険者」という。)

国民年金法第7条第3号の条文に規定があることにより、第3号被保険者と呼ばれています。カッコ書きがあるのでわかりづらいですが、カッコをとると、「第2号被保険者の配偶者で、主として第2号被保険者の収入により生計を維持するもので、20以上60歳未満の者」が、第3号被保険者というわけです。

また、

第2号被保険者

厚生年金の被保険者

第1号被保険者

日本に住所を有する20歳以上60歳未満の者で第2号、第3号に該当しないもの

となります。

日本の年金制度の歴史

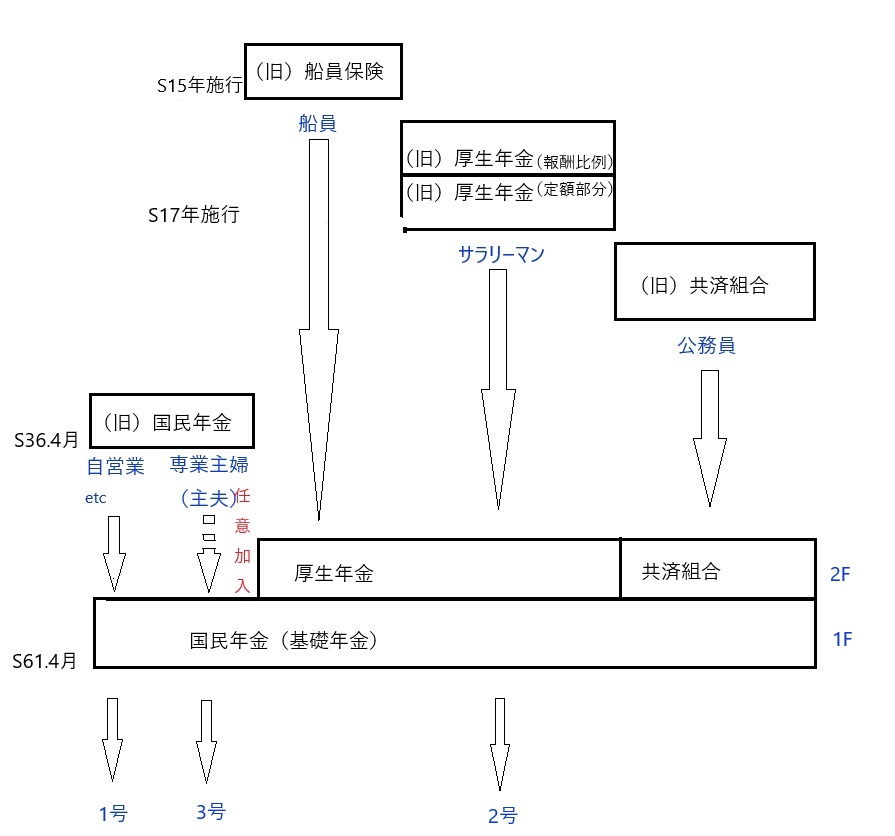

日本の年金制度は、特例や経過措置が多く、増改築を繰り返した家のような感じで、分かりづらくなっています。公的年金制度の大雑把なイメージ図(年金分野)を作成しました。まずは、図を見た方が理解しやすいと思います。

何を年金制度と呼ぶかにより所説ありますが、年金制度で最初にできたのは、船員保険と言われています。日本は周りを海に囲まれた島国であり、その昔、船舶の航行は今よりずっと危険だったと推測できます。船員さんの保険が最初にできたのは、なんとなく納得です。

現在の「公的年金」に近い制度は労働者年金保険法発足からと言われています。現業男子労働者を対象とし、昭和17年(1942年)に施行されました。その後、対象者を非現業男子労働者、女子労働者にも拡大し、昭和19年に厚生年金保険法に改訂されました。昭和17年は太平洋戦争開始の1年後であり、当時は戦費調達の意味もあったようです。考えてみると、年金制度って、最初は保険料を労働者から徴収できる一方、老齢年金の給付の対象となる者はごくわずかです。収入が支出を大きく上回るので、それを戦費に回せます。

そして、昭和36年4月に自営業者、農林漁業従事者、専業主婦等を対象とした国民年金法が制定されました。建前上、国民皆年金制度が出来上がります。専業主婦(主夫)は、その当時、任意加入とされていました。

しかし、国民年金の財政は、厚生年金と比べて厳しかったようです。厚生年金は給与から天引きなので納付率は基本的に100%であるのに対し、国民年金は、無職の者もいるし、納付しない者もいます。ある意味当然かもしれません。また離婚率も昭和30~40年代にじわじわと上昇し、専業主婦が将来無年金になる危機意識も大きくなってきました。これは何とかしないといけない、と政府は考え、比較的財政が健全である厚生年金と合体させて、財政を安定させようと考えました。旧厚生年金は、報酬比例部分と定額部分の2つの部分からできています。旧厚生年金の報酬比例部分を老齢厚生年金(2階部分)と、旧厚生年金の定額部分を老齢基礎年金(1階部分)とする、制度改革を実施しました。

これが、昭和61年の基礎年金制度の導入です。それまで任意加入だった専業主婦(主夫)も強制加入としました。この時に専業主婦(主夫)の第3号被保険者から保険料を徴収できればよかったのですが、徴収できませんでした。専業主婦(主夫)は無収入または低収入だし、言い出せなかったようです。任意加入を強制加入に変更した一方で保険料を徴収しなかったことが、いわゆる「130万円の壁」といわれる手取り逆転現象の根本にあると思います。

第3号の分は誰がお金を出しているかというと、厚生年金保険から、基礎年金拠出金という形でお金を出しています。自覚していない人もいるかしれませんが、サラリーマンは、厚生年金保険の被保険者であると同時に、国民年金の被保険者でもあります。上にあげた国民年金法第7条第2号の条文にある通りです。厚生年金保険から国民年金にお金を出していると聞くと、一方的にサラリーマンが損しているように感じる人もいると思いますが、その一部は、国民年金の第2号被保険者として自分の老齢基礎年金の原資にもなっています。また、専業主婦の妻がいれば、第3号被保険者として妻の老齢基礎年金にお金が回ります。一方的に損というほど、単純ではありません。逆に言うと、基礎年金拠出金という形で厚生年金から国民年金へお金を回す大義名分を作るために、基礎年金制度を導入したと言えるかもしれません。

旧厚生年金制度では、原則60歳から老齢厚生年金が支給されていました。これが昭和61年4月から、原則65歳からの支給となりました。急に支給開始時期が5年延びると生活資金への影響が大きいので、この変更は20年かけて少しずつ実施されています。これも分かりづらさの要因の一つとなっています。

就業制限すべきか?

どんな仕事をどのくらいするか、に関しては、本人の興味やキャリアプラン、仕事の内容、労働時間等の条件、その他の事情により決めるべきで、社会保険料で決めるべきではない、というのが私の基本的な考えです。また、年齢や体力、家族の状況、その他の事情は千差万別であり一概に言えません。それを承知の上で、敢えてお金の面から、年収130万円前後の場合に限って考えてみます。

事業規模は50人以下の適用事業所(適用事業所についてはこちらも参考にしてください。)と仮定し、国民年金第3号被保険者が第1号被保険者として適用される場合を考えます。

この場合、国民年金、国民健康保険に加入することになり、手取り額は大きく減少します。将来の年金額は増えませんし、傷病手当金や出産手当金の対象となることもありません。

国民年金保険料は月額16,980円(令和6年度の場合、支払方法により若干異なる)、国民健康保険料は自治体により算出方法が異なり、また前年所得により変わりますが、月額10,000円(40歳~64歳の場合、12,000円)程度の負担が生じます。

合計で年額32万円程度の手取りが減少し、それに見合う給付増はありません。いわゆる「年収130万円の壁」というものです。就業制限する合理性はあると考えます。

次に、事業規模51人以上の特定適用事業所の場合を考えます。この場合、週所定労働時間20時間以上等の要件を満たせば、強制的に健康保険の被保険者、厚生年金保険の被保険者になり、被扶養者ではなくなります。

令和6年度の東京の最低賃金のは、1,163円です。

1,163円 × 20時間 ×(52週÷12月)× 12月 ≒ 1,209,520円

時給1,163円で週20時間働くと、年収約121万円となります。年収130万円になる前にすでに国民年金の第3号被保険者でなくなっている可能性が高いです。就業制限という話にはならないでしょう。