事業主は、毎年7月10日までに社会保険料(健康保険、厚生年金保険)の算定の基になる報酬を届け出なければなりません。算定と言います。

目次

- 算定基礎届とは?その目的と提出期限

- パートタイム労働者と短時間労働者の区別

- 支払基礎日数と記入例

算定基礎届とは?その目的と提出期限

健康保険法は大正11年にできた法律です。いまのようにパソコンもない時代でしたので事務計算を簡単にする必要がありました。そこで、保険料を計算しやすいように、一定の範囲の報酬をその月の報酬月額として、1つの月額に決めつけました。標準報酬月額と言います。原則として1年間同じ額を使います。

その月額を決める手続きが、算定基礎届の提出です。

毎年6月になると年金事務所で、今年度分の「算定基礎届・月額変更届の手引き」という冊子が配布されます。(届出用紙入れの引き出しに入っています。)これを読みながら進めれば、手続ができると思います。

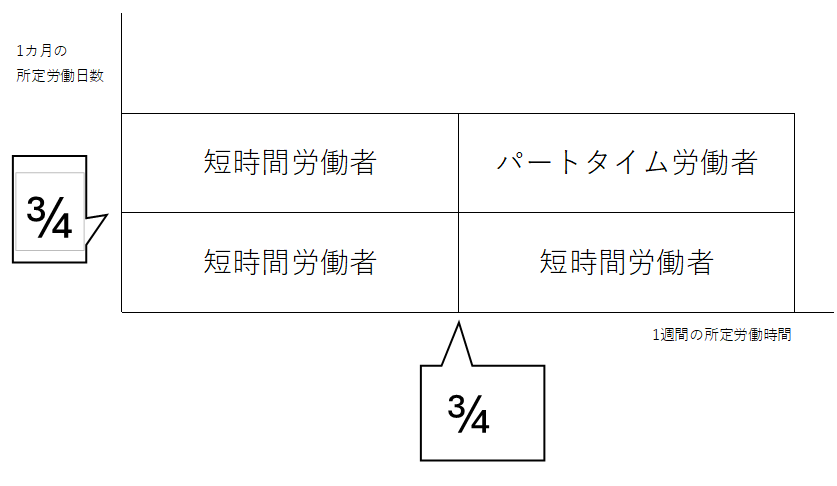

パートタイム労働者と短時間労働者の区別

ポイントとしては、パートタイム労働者と短時間労働者の区別を正しくすることです。この区分によって算定方法が異なります。

パートタイム労働者

「1週間の所定労働時間」及び「1カ月の所定労働日数」が、同一の事業所に使用される通常の労働者の所定労働時間および所定労働日数の4分の3以上であるパートタイム労働者のことです。健康保険・厚生年金保険の被保険者となります。

短時間労働者

1週間の所定労働時間が通常の労働者の4分の3未満、1カ月の所定労働日数が通常の労働者の4分の3未満、またはその両方の場合で、次の要件をすべて満たす人は、健康保険・厚生年金保険の被保険者となります。

※従業員数は、厚生年金被保険者の人数

- 従業員51人以上の会社(特定事業所)

- 週の所定労働時間が20時間以上であること

- 雇用期間が2カ月を超えて見込まれること

- 月額賃金が8.8万円以上であること

- 学生でないこと

- 従業員50人以下の会社(任意特定事業所)

上記の1~4をすべて満たし、労使の合意があること。

支払基礎日数と記入例

支払基礎日数とは、その月の報酬を計算する基礎となった日数のことです。

月給者の場合、原則として支払対象月の暦日となります。

よって、給与が月末締めで翌月支給の会社の場合は、原則として前月の歴日数が入ることになります。

ただし、月給者であっても欠勤日数分だけ給与が差し引かれるような場合、給与規定等により事業所が定めた日数から欠勤日数を引いた日数が支払基礎日数になります。

時給者や日給者の場合は、原則として実際に出勤した日数が支払基礎日数になります。

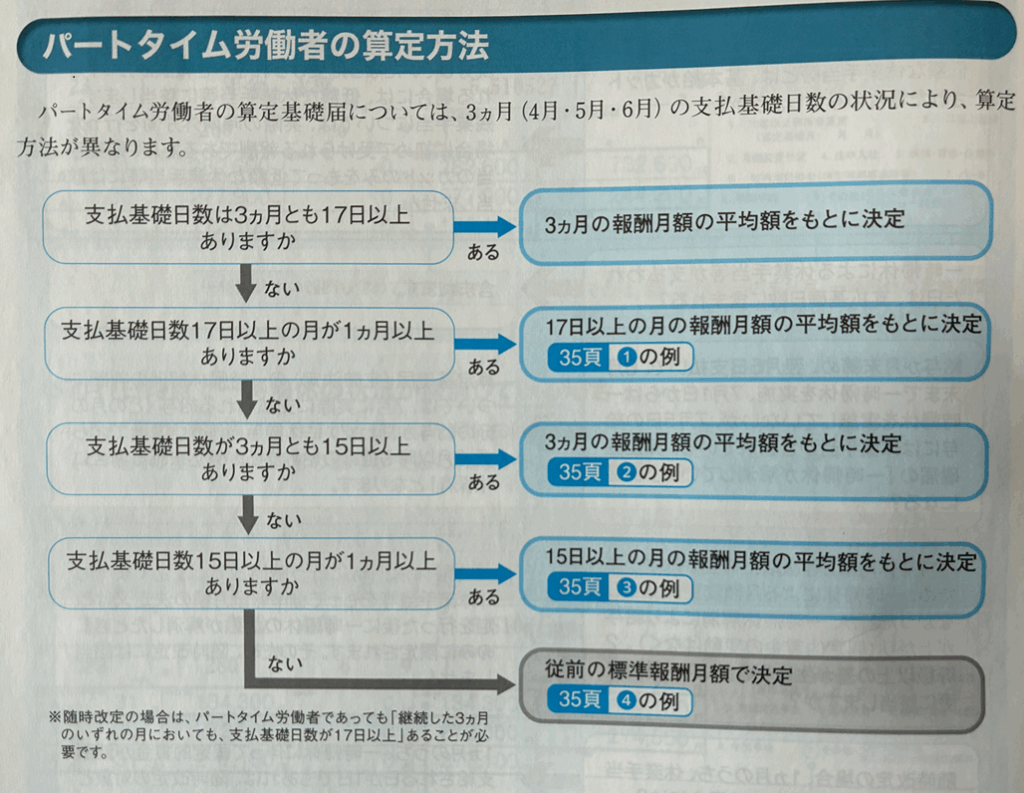

支払基礎日数が3カ月とも17日以上の時は、4月、5月、6月の報酬の合計額をその月数「3」で割って平均した額を算定基礎届に記入します。

支払基礎日数に17日未満の月がある場合は、その月を除外します。

パートタイム労働者の支払基礎日数の特例

※定時決定および産前産後休業・育児休業等終了時改定のみの特例

短時間労働者の支払基礎日数の取り扱い

支払基礎日数に11日以上の月がある場合は、その月の報酬を対象に算定します。

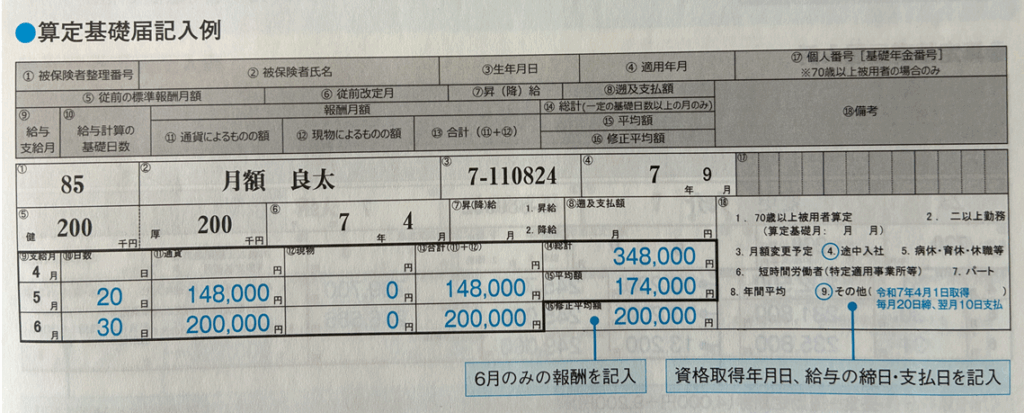

記入例

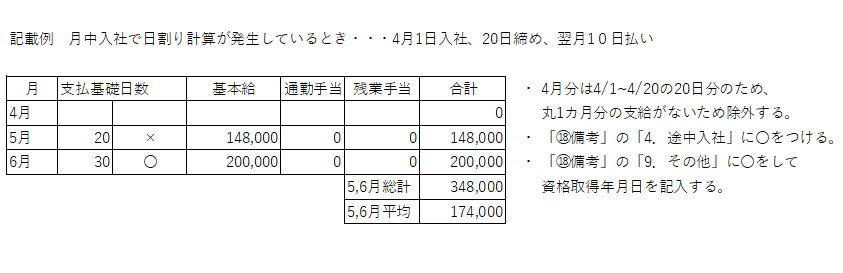

20日締め翌月10日支払の会社で、日割り計算をする場合の記入例です。正社員とします。

1か月分の給与が支給されない月(途中入社月)を除いた月を対象とします。

労働保険の賃金と違い、社会保険の報酬は実際に支払われた月の分をその月の報酬とします。

この場合、結果的に6月10日支給分の報酬を対象に算定します。