今日は、社会保険の保険者算定など、結果として社会保険料が削減されるケースについて書きます。

2025年11月時点の法令などによります。

目次

- 保険者算定

- 育児休業中の保険料免除

- 有給買取による早期退職

保険者算定

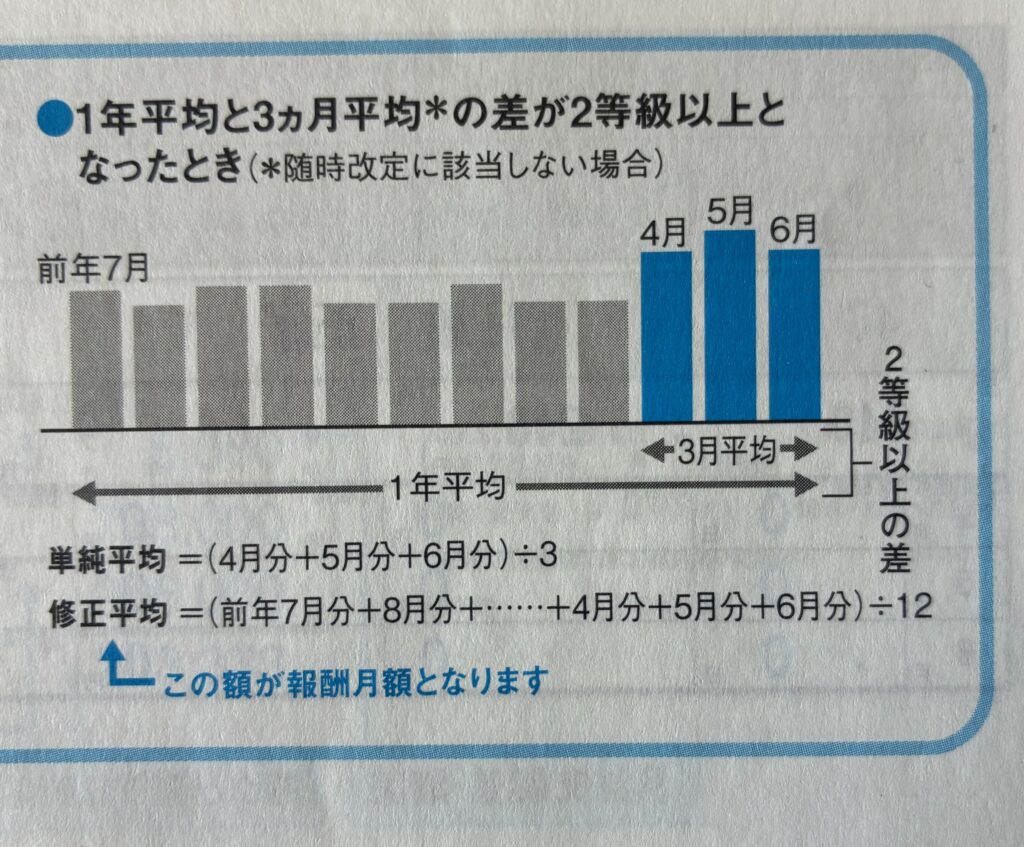

社会保険料(健康保険料、厚生年金保険料)を決める1年に1回のイベントが算定です。

通常、4月、5月、6月の3ヶ月平均で計算します。

しかし、前年7月から当年6月の1年平均と3ヶ月平均の差が2等級以上生じる場合で、業務の性質上、例年発生することが見込まれる場合は、保険者算定を申し立てることができます。

これは、例えば車を販売する会社で、1年間の歩合給(出来高払給)を毎年4月に支給するような場合に、このようなことが生じます。

もし該当するのであれば、申し立てをすることにより、社員の保険料も会社の保険料負担も低く抑えることができます。

この制度は、随時改定(月額変更届)にもあります。

日本年金機構HPにも掲載されており、完全に合法です。

https://www.nenkin.go.jp/shinsei/kounen/tekiyo/hoshu/20141002.html

育児休業中の保険料免除

雇用保険上の労働者であれば、育児休業期間中については社会保険料(健康保険料、厚生年金保険料)の免除制度があります。

残念ながら、法人の1人社長など、社長は雇用保険上の労働者でないので、この制度の適用はありません。

育児休業と言うと一般に長い期間取得するイメージですが、1日でも可能です。

条文では、「その育児休業等を開始した日の属する月からその育児休業等を終了する日の翌日が属する月の前月までの期間、当該被保険者に関する保険料を徴収しない」となっています。

例えば、7月31日のみ育児休業を取得した場合、開始した日の属する月は7月、終了した日の翌日(8月1日)が属する月の前月は7月となり、7月の保険料が免除になります。

そして、同月中に14日以上育休を取得した場合にも保険料が免除となります。

例えば、7月1日に育休を開始し、7月29日に終了した場合、開始日と終了日が同じ月で、月末は休業日となっていませんが、1ヶ月の中で14日以上の休業期間があるため、7月分の保険料は免除になります。

賞与については、育休の期間が1ヶ月を超えた場合という要件があります。

例えば、育休開始日が7月1日、終了日が7月31日の場合、1ヶ月超えていないので給与にかかる社会保険料は免除になりますが、賞与分は免除になりません。

育休開始日が7月1日、終了日が8月1日の場合、1ヶ月を超えていますので、7月の給与の保険料は免除になり、7月に支給された賞与分も免除になります。(8月の賞与分は免除されません。)

有給買取による早期退職

有給は基本的に買い取りすることができません。

労働者を休ませることが有給の趣旨ですので、買い取ってしまったら休ませることができないからです。

ただし、退職する場合で有給消化できない時には、例外的に買い取ることも認められています。

もちろん、会社側は買い取らなければいけないわけではありません。

当然、合意によりますが、例えば7月10日に退職し、6月21日から20日間は有給を消化して出社しないという場合、20日分の有給を買い取り、6月20日付で退職することもできます。

6月20日で退職した場合、社会保険料は5月分までです。

7月10日退職日となると社会保険料は6月分までとなり、6月20日で退職した方が、1ヶ月分社会保険料が少なく済みます。

ただし、これは事業主側の視点での考え方です。

被保険者本人から見ると、1か月分厚生年金の保険料を納付できなかったいう考え方もあるし、健康保険に関しても、国保に加入するなどの必要がでてくるので、単純に得と言えるかは微妙です。

今回は、 社会保険料削減につながる3つのケースについて書きました。

お金にまつわる話なので興味深く読めたのではないかと思いますが、正直、いつもより言葉を選んで書いています。

==================================