健康保険の社会保険料は、原則として1年間変わりません。

給料が減ったのに社会保険料が変わらないと、負担が重くなります。

その対策として、 産前産後休業、育児休業を終了した際の改定 があります。

目次

- 産前産後休業、育児休業を終了した際の改定

- 育児休業終了時の改定の例

- 随時改定との違い

産前産後休業、育児休業を終了した際の改定

健康保険法は大正11年にできた法律です。

今のようにパソコンもない時代でしたので、できるだけ事務を簡便化するために、保険料は1年間固定としました。

ただし、そうすると給料が下がった時に保険料の負担が重くなります。

そのため、産前産後休業、育児休業終了時に報酬が下がった場合には、随時改定に該当しなくても申し出により報酬月額を改定することができるようになっています。

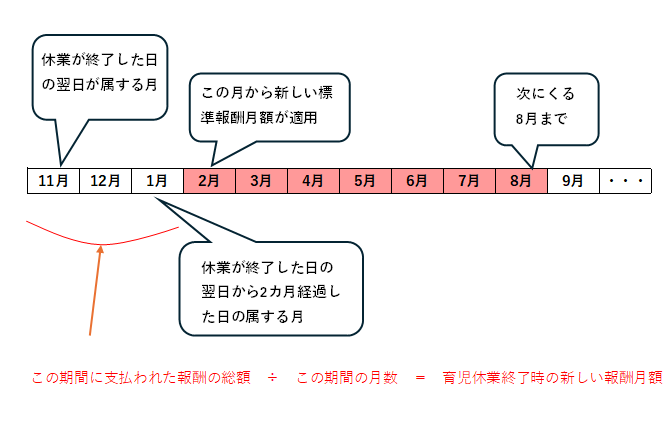

育児休業終了時の改定の例

例えば、11月1日に育児休業を終了して職場に復帰したとすると、下図のようになります。

随時改定との違い

随時改定と異なり、固定的賃金の変動を伴わず、かつ1等級しか変動しない場合であっても、標準報酬月額を改定します。

また、随時改定と異なり、支払基礎日数が17日以上の月が1ヶ月でもあれば、この改定を行うことができます。

※4分の3基準を満たさない短時間労働者である被保険者については、支払基礎日数が11日以上の月が1カ月でもあれば、この改定を行うことができます。

また、産前産後休業終了時の翌日に育児休業等を開始している被保険者については、産前産後休業と育児休業等を1つの休業と捉えて、育児休業等終了時にこの改定を行います。

==================================