物流会社で8年間、また社労士事務所や事業会社でも給与計算をしていましたが、いずれも給与計算ソフトを使用しており、給与計算はソフトでやるものとの認識でした。Excelでやるという発想がありませんでしたが、社長1人分なら、ありかもしれません。

目次

- 社長ひとりの給与計算、Excelでできる?

- 社会保険料・源泉所得税・住民税の計算方法

- 賃金台帳、給与明細の作り方と注意点

社長ひとりの給与計算、Excelでできる?

給与計算は、大きく3段階に分けられます。

支給額の計算 - 控除額の計算 = 差引支給額の計算

支給額の計算

- 時給や日給額の計算

- 入社や退社

- 勤怠集計

- 有給管理

- 時間外、深夜時間、休日労働時間の集計と各割増手当の計算

- 割増のもとになる1時間当たりの単価の計算(月額給与額 ÷ 月平均所定労働時間)

- 日割り計算

- 欠勤の処理

- 遅刻早退の処理

- 各手当の計算

- 賞与の計算

控除額の計算

- 社会保険料(健康保険、厚生年金、雇用保険)の計算

- 源泉所得税の計算

その他

- 賃金台帳の作成

- 給与明細の作成

いろいろと複雑です。

しかし、社長の給料は、役員報酬で、しかも変動がありません。原則として、勤怠集計や有給管理は必要ありません。

入退社もなく、時間外手当もありません。賞与は、法人税法上、原則として損金算入することができません。そのため役員賞与を積極的に導入している企業は少ないでしょう。複雑なことをしなくても済みます。

1人社長で賞与もないなら、Excelでの給与計算もできないことはありません。

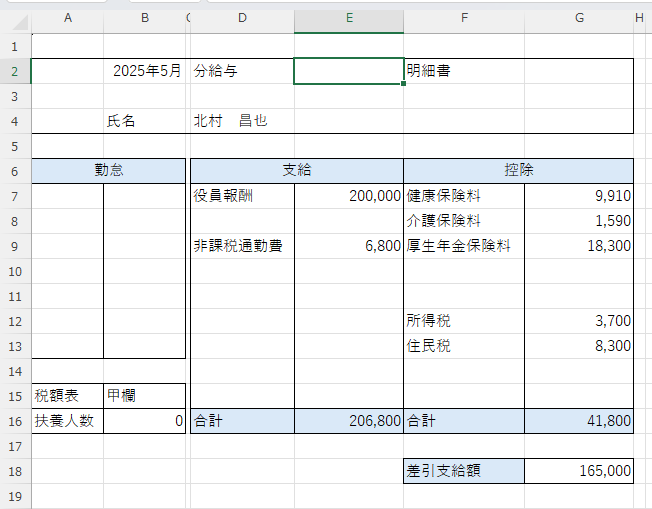

たとえば、次のような方法でやってみます。

データを次のように入力していきます。

上のような網掛けにするのなら、Excelの「テーブル」という機能が便利です。

社会保険料・源泉所得税・住民税の計算方法

社会保険料の計算

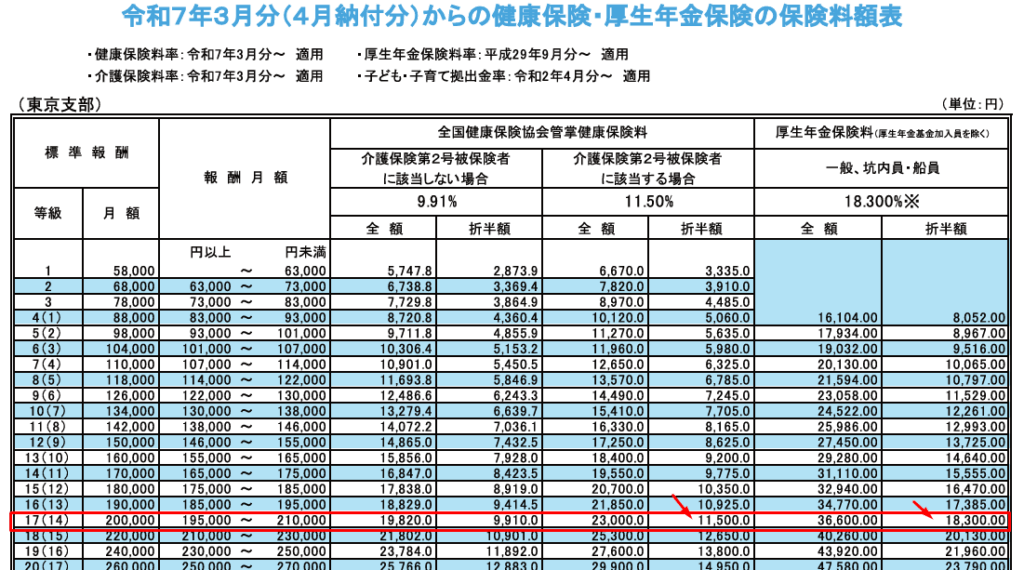

支給総額をもとに社会保険料(健康保険、厚生年金)を計算します。

たとえば、総支給額が206,800円で、介護保険の対象(40歳以上)なら、健康保険は11,500円、厚生年金は18,300円です。会社が東京にあり、令和7年度の場合とします。

介護保険第2号被保険者に該当する場合としない場合の差額である、

11,500円-9,910円=1,590円が介護保険料になります。

健康保険料と介護保険料の記載欄は別々に分けることをお勧めします。

なぜなら、介護保険第2号被保険者は、40歳以上65歳未満の人です。年齢を外れると控除されません。記載欄を分けたほうが、年齢によって新たに控除を開始するときや、その逆の時に気づきやすいです。

【関連記事】ひとり社長の社会保険の基本とやるべきこと

会社と個人で折半して負担します。この場合、会社と個人を合計して、

59,600円(=19,820+36,600)を保険料として負担します。

源泉所得税の計算

源泉所得税は、課税対象額(役員報酬ー社会保険料合計)と扶養親族の数とを基にして、表から該当する金額を求めます。

この事例の場合、役員報酬-社会保険料合計=170,200円、扶養親族が0人とすると、3,700円となります。16歳未満は、扶養親族に含まれません。

源泉所得税は、EXCELのVLOOKUPという関数を使って自動計算することも可能です。

源泉徴収した所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。ただし、半年分をまとめて払う特例があります。

住民税の計算

住民税は、会社で預かって払うのが原則です。

前年度の収入に応じて、毎年4月から5月に通知されます。その通知された金額を6月から翌年5月までに分割して給与から天引きします。

賃金台帳、給与明細の作り方と注意点

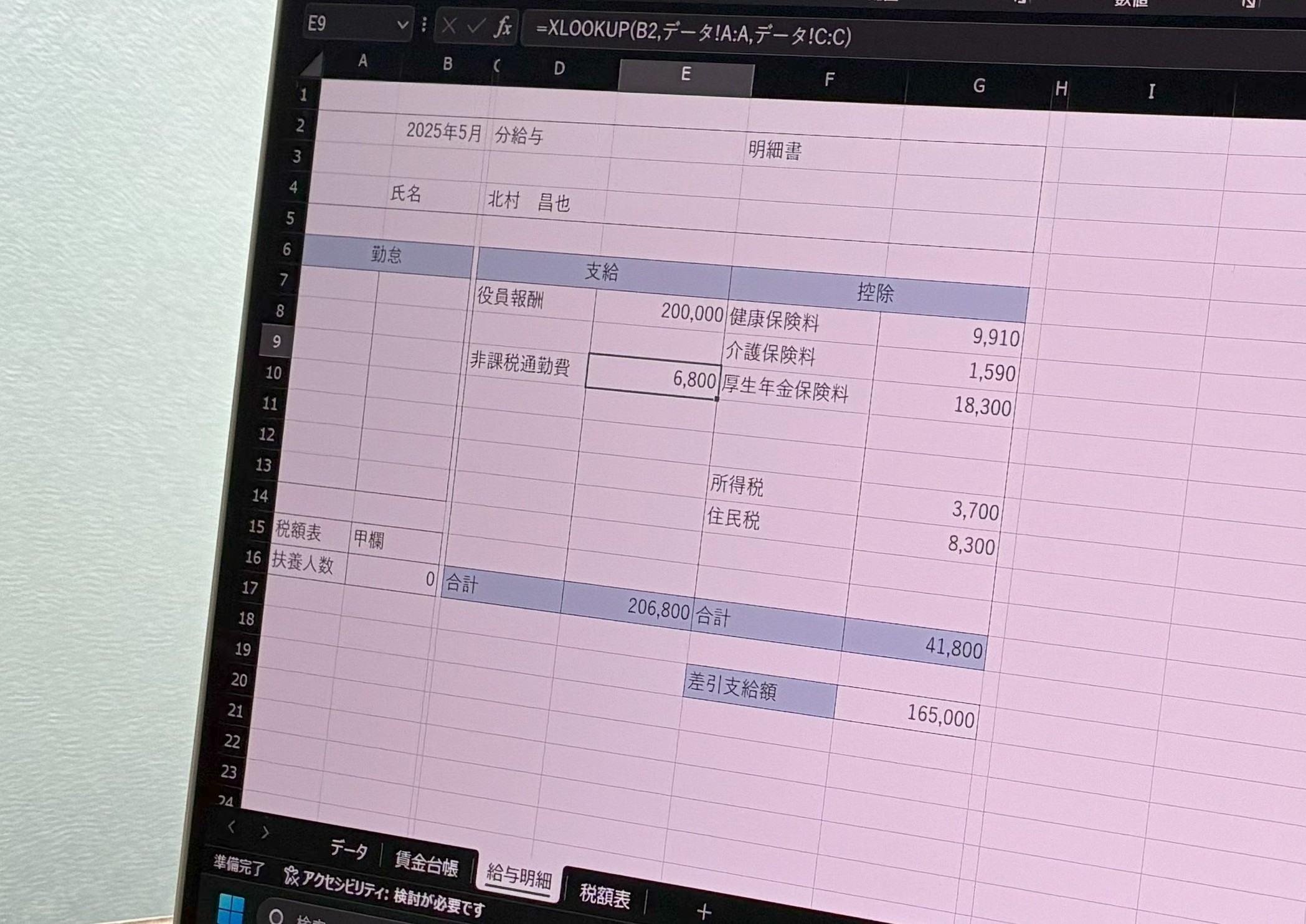

賃金台帳、給与明細とも、XLOOKUPやVLOOKUPという関数を使えば、データを入力すると同じファイルの別シートに自動的に作成が可能です。

賃金台帳

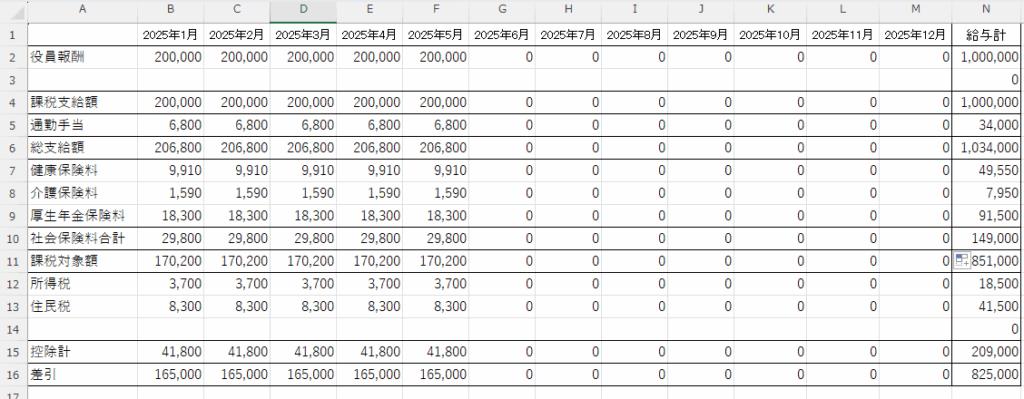

賃金台帳とは、1年分の給与をまとめたものです。

賃金台帳は法定三帳簿の1つで、労働基準法上、作成保存の義務があります。代表取締役は労働基準法上の労働者ではありませんが、事業所調査の対象となったときなどで資料を求められる場合があります。作っておいた方が安心です。労働基準法上の保存期間は、当面の間3年間ですが、源泉徴収簿を兼ねている場合は、7年間とされています。

給与明細

従業員がいるなら、会社には従業員に給与明細書を交付する義務があり、給与を支払う際に交付しなければいけません。

給与明細は、社長1人ならなくてもいいのですが、作っておいたほうが安心です。

PDFにして保管しておきましょう。調査などで求められる可能性もあります。